2019年汽车市场下行压力加大,全年产销降幅较上一年有所增加。受产销下降影响,汽车工业重点企业(集团)主要经济效益指标表现亦不理想,营业收入、利润总额、企业产出和企业负债等指标均出现明显的下滑,且利润总额受国六标准提前实施、成本增加等方面的影响,下滑幅度大于其他指标。但是,工业经济效益综合指数的全年情况好于去年,工业增加值全年降幅较上一年收窄,这表明中国汽车产业发展到今天,已经进入到产业转型升级的新阶段。在持续推进供给侧改革,向高质量发展的过程中,汽车行业表现出经营效率不断提高,市场应对能力不断提升、行业韧性不断加强等诸多积极的方面。同时,下半年,伴随产销形势的逐渐恢复,相关经济效益指标的降幅也逐渐收窄。具体情况如下:

一、工业经济效益综合指数高于上年。

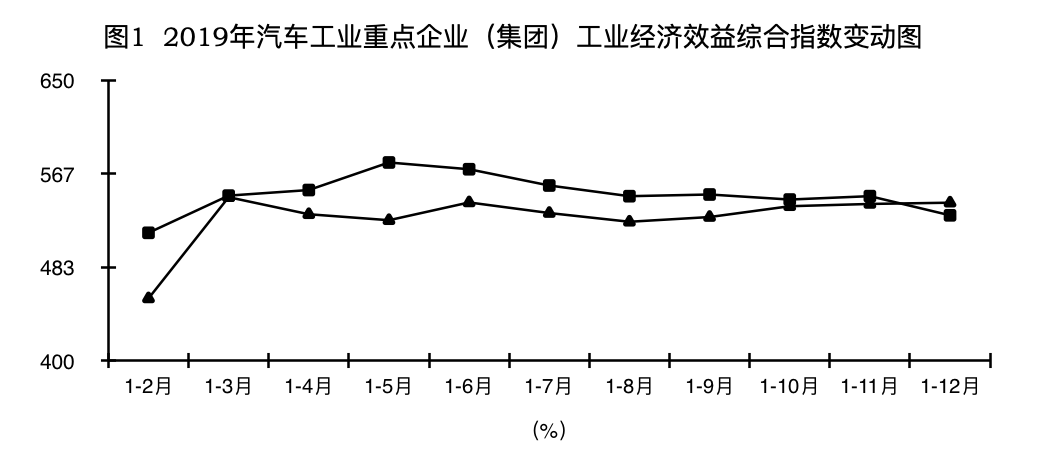

2019年,汽车工业重点企业(集团)工业经济效益综合指数为541.01,同比提高11.25。从2019年工业经济效益综合指数的变动情况来看,一季度为545.91;上半年为541.23,比一季度略降4.68;前三季度为528.23,比上半年下降13;全年为541.01,比前三季度提高12.78。从2019年各月累计经济效益综合指数走势来看,年初呈上升走势,之后呈现波动态势,前11个月各月累计值均低于上年同期,但全年指数高于去年同期水平(见图1)。

从汽车工业重点企业(集团)工业经济效益综合指数的构成情况来看,与上年相比,资产负债率、产品销售率、全员劳动生产率高于上年;总资产贡献率、流动资产周转率、成本费用利润率和资产保值增值率均低于上年水平(见表1)。

二、产出指标增速均呈现负增长。

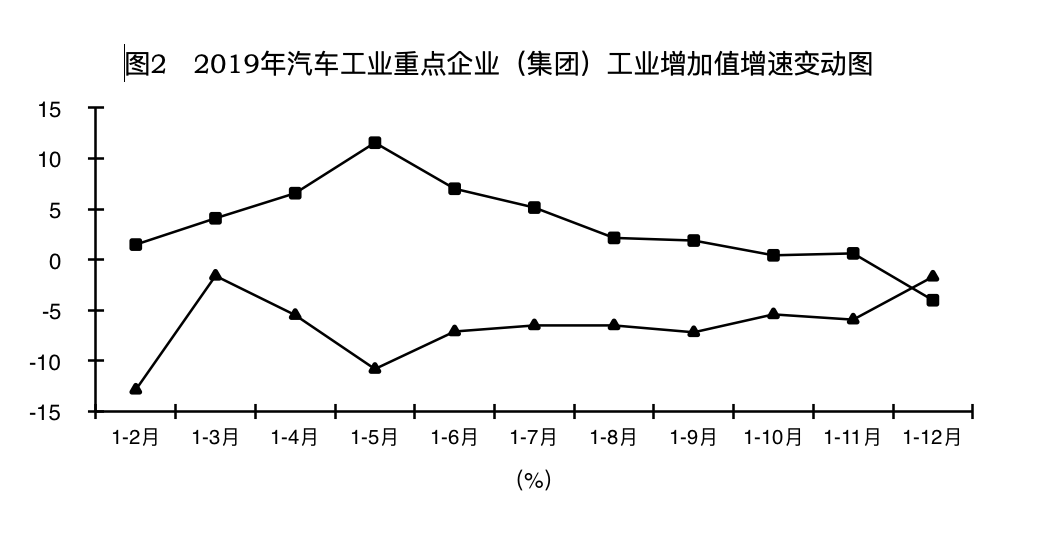

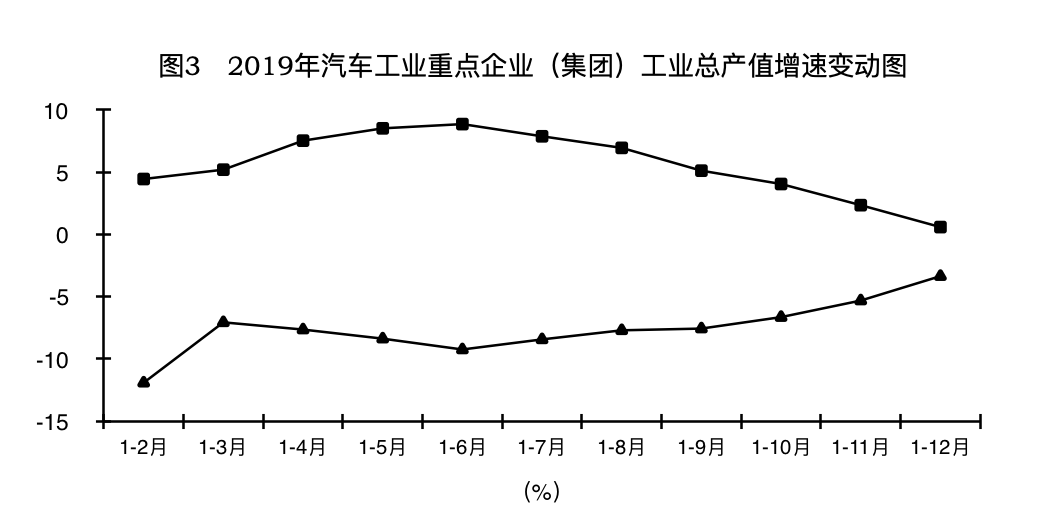

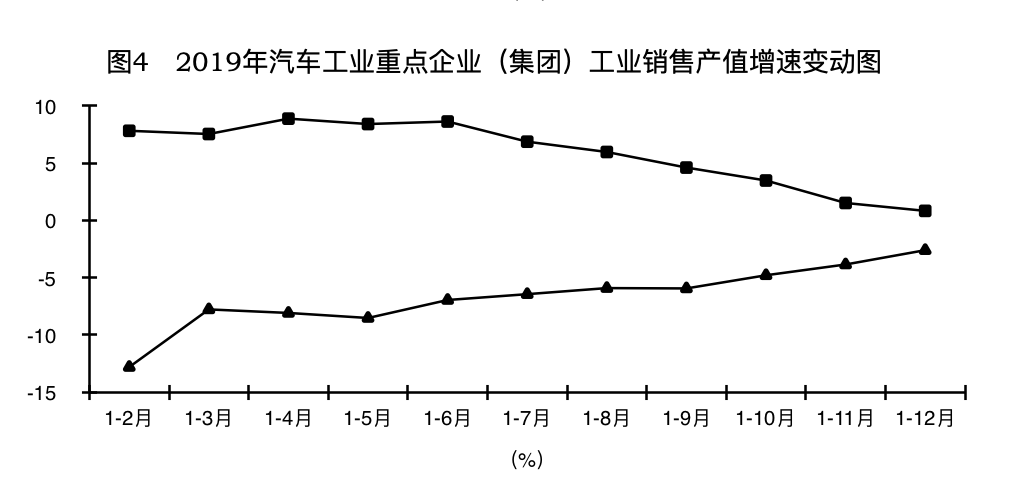

2019年,汽车工业重点企业(集团)累计完成工业增加值7544.09亿元,同比下降1.69%,降幅较上一年有所收窄,对比汽车产销降幅较上一年扩大这一情形,这说明汽车产业主流企业的经营质量在提高,表现出较强的恢复能力;从其他指标表现来看,汽车工业重点企业(集团)累计完成工业总产值34654.58亿元,同比下降3.35%;累计完成工业销售产值34538.83亿元,同比下降2.6%。

从2019年汽车工业重点企业(集团)产出指标增长变动走势来看,各月累计汽车工业增加值增速、汽车工业总产值增速和汽车工业销售产值增速均处在负增长区间;从全年走势来看,三个指标均呈现降幅逐渐收窄的态势。上半年工业增加值增速和工业总产值增速的降幅分别比一季度进一步扩大了5.5和2.18个百分点,工业销售产值增速比一季度收窄了0.82个百分点;前三季度工业增加值增速基本与上半年一致,降幅仅比上半年扩大0.08个百分点,工业总产值增速和工业销售产值增速的降幅则分别比上半年收窄了1.68和1.01个百分点;之后三个指标的降幅开始明显收窄,全年工业增加值增速、工业总产值增速和工业销售产值增速的降幅分别比前三季度收窄了5.49、4.21和3.34个百分点。(见图2、图3、图4)。

2019年,汽车工业重点企业(集团)产销率为99.67%,同比提高0.77个百分点。 2019年汽车工业重点企业(集团)各月累计产销率在98.6%~100.68%之间。

三、营业收入同比下降,但降幅逐月收窄。

2019年,汽车工业重点企业(集团)累计实现营业收入40441.16亿元,同比下降-3.12%,增速由正转负。

从2019年汽车工业重点企业(集团)营业收入增长变动走势来看,1-6月前呈现出较大幅度下滑的态势;1-7月后基本呈降幅收窄走势,全年各月增速均低于上年同期水平。一季度汽车工业重点企业(集团)营业收入同比下降7.59%;上半年营业收入同比下降8.08%,降幅比一季度扩大了0.49个百分点;前三季度营业收入同比下降6.16%,降幅比上半年收窄了1.92个百分点;全年营业收入同比下降3.12%,降幅比前三季度收窄3.04个百分点(见图5)。

从汽车工业重点企业(集团)实现营业收入的具体情况看,在17家重点企业(集团)中,7家企业营业收入高于上年(上年为12家),营业收入为16916.26亿元,占重点企业营业收入42%;10家企业营业收入低于上年(上年为5家)营业收入为23524.9亿元,占重点企业营业收入58%。

2019年,营业收入排名前5位的企业依次为:上汽集团、一汽集团、东风公司、北汽集团和广汽集团。从前五家企业的营业收入情况来看,一汽集团和北汽集团营业收入高于上年,上汽集团、东风公司和广汽集团营业收入低于上年。

从其余12家企业营业收入情况来看,华晨集团、中国重汽、陕汽集团、奇瑞汽车和宇通集团营业收入高于上年;中国长安、吉利控股、比亚迪公司、江淮集团、金龙集团、庆铃汽车和东南汽车营业收入低于上年。

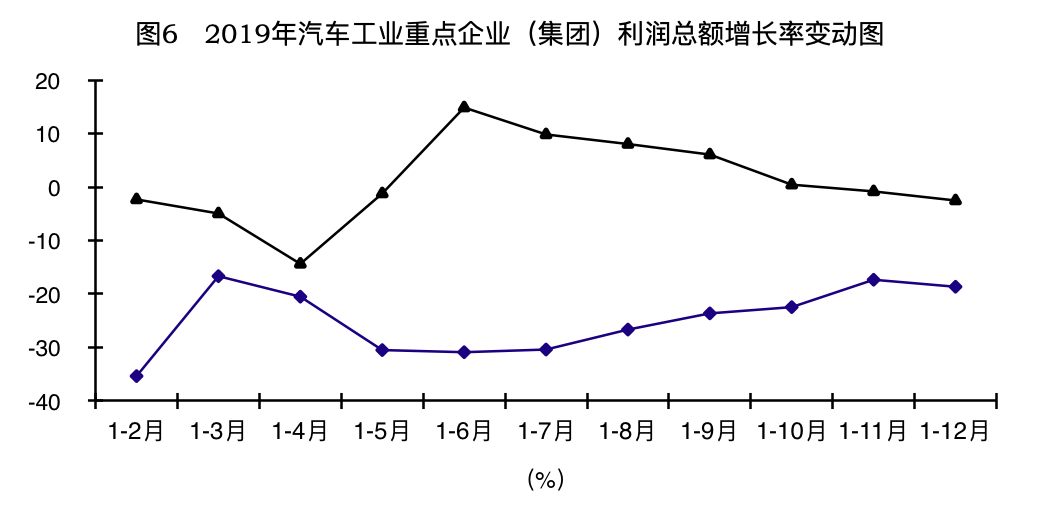

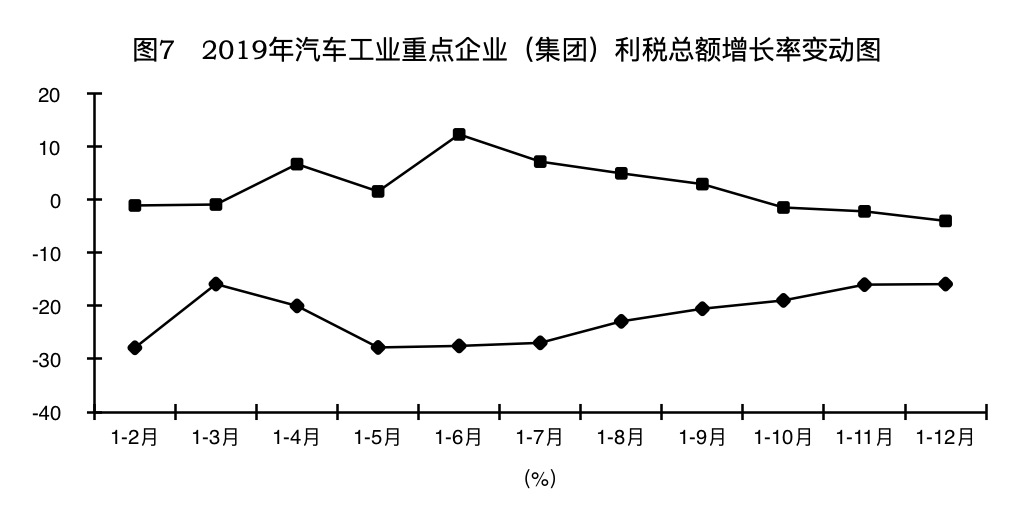

四、利润、利税总额同比呈现大幅下降。

2019年,汽车工业重点企业(集团)累计实现利润总额3123.01亿元,同比下降18.65%,降幅较2018年扩大16.13个百分点。累计实现利税总额5125.19亿元,同比下降15.88%,降幅较2018年扩大11.91个百分点,其中:营业税金及附加为1116.63亿元,同比下降9%;应交增值税为885.55亿元,同比下降13.73%。2019年,汽车工业重点企业(集团)投资收益为1120.35亿元,同比下降19.95%,投资收益占重点企业(集团)利润总额的比重为35.87%,增幅同比下降0.34个百分点。

从2019年汽车工业重点企业(集团)利润、利税总额增长率变动图来看,各月增速均位于负增长区间,且均低于去年同期水平,1-6月前呈现波动下行的态势,1-7月开始,降幅逐渐收窄,但全年呈现出大幅下降的局面。从具体数据上看,一季度,利润总额、利税总额同比分别下降16.67%和15.88%;上半年,利润总额、利税总额同比分别下降30.39%和27.54%,降幅较一季度分别扩大13.72和11.66个百分点;之后两个指标降幅开始收窄。前三季度,利润、利税总额同比分别下降23.63%和20.53%,降幅较上半年收窄7.26和7.01个百分点;全年利润总额、利税总额同比分别下降18.65%和15.88%,降幅较前三季度继续收窄了4.98和4.65个百分点(见图6、图7)。

今年汽车制造业利润下滑明显大于其他指标,主要原因有2个,一是今年部分地区轻型车国六标准提前实施,由于消费者对于国五车残值、国五车未来在行驶方面可能存在的限制等问题的担忧,造成消费观望,进而导致企业产品准备不足,国五库存压力陡增,企业为消化大量国五库存,不得不采取折价销售的方式,从而极大吃掉了企业利润,同时国六车型的平均成本要高于国五车型,但受今年行业下行压力加大的影响,企业为保证市场份额,在国六提前实施后,有限地调整了产品价格,被迫承担了部分成本上升带来的利润损失;二是企业运营成本持续提升,一方面原材料、人力成本等各方面运行成本提升,第二方面中美贸易摩擦升级导致出口美国的零部件关税成本提升,第三方面,新能源补贴资金拖欠增加企业融资成本,部分企业未到补贴资金达几十亿,这也对行业利润产生了负面影响。

从汽车工业重点企业(集团)实现利润总额的具体情况看,2019年,在17家重点企业(集团)中,有5家企业利润总额高于上年同期(上年为9家),实现利润总额为553.78亿元,占重点企业利润总额18%,其中1家企业扭亏(上年为1家);9家企业利润总额为负增长(上年为7家),实现利润总额为2646.58亿元,占重点企业利润总额85%;3家企业亏损(上年为1家),亏损额为77.34亿元。

五、应收票据及应收账款、存货低于上年。

2019年末,汽车工业重点企业(集团)应收票据及应收账款为6287.81亿元,同比下降4.37%,减少资金占用287.19亿元。2019年末,汽车工业重点企业(集团)存货为2982.49亿元,同比下降5.49%,减少资金占用173.41亿元。

2019年末,汽车工业重点企业(集团)应收账款、存货占流动资产的比重为38.39%,比上年末下降4.81个百分点。

六、重点企业负债同比大幅增加。

2019年末,汽车工业重点企业(集团)负债总计27518.17亿元,同比增长12.54%;其中短期借款2774.11亿元,同比增长20.17%,占负债总计10%;应付票据及应付账款10475.8亿元,同比增长4.47%,占负债总计38%。

2019年末,汽车工业重点企业(集团)的资产负债率为63.09%,比上年末提高2.33个百分点。

发表评论

网友评论仅供其表达个人看法,并不代表商用汽车事业部立场。